En este articulo vamos a aclarar el concepto de tener un producto estrella. Demostrar que no necesariamente está ligado a tener un producto que sea el que mas vendemos de nuestro menú y como tomar las decisiones que nos lleven a conocer el valor que aporta cada plato en nuestros Estados Financieros.

Los seres humanos casi que de manera innata, y sin percatarnos, vivimos haciendo una correlación sobre el costo-beneficio. Por eso, nuestras acciones u omisiones suelen ir alineadas a lo que consideramos importante o no para nuestros objetivos.

Es normal entonces que se piense que, si se tiene un restaurante y se considera que se tiene un producto de alta calidad, eso sea suficiente para ser competitivos en el mercado y por ende, la sola idea de ir a cocina, y dejar de vivir la experiencia de cocinar por placer, para ir detallando cada proceso, pasando por la balanza cada insumos utilizado y posteriormente abrir una hoja de calculo de excel para llenarla de data con cantidades, valor de compra, descripción del producto, observaciones, calcular mermas y costearle puede resultar un trámite tedioso o innecesario.

El costeo de recetas para restaurantes, es un punto álgido para los análisis de resultados económicos en cada periodo. No es algo que debas hacer diario, pero sí de manera periódica. La información financiera de una compañía debe ser fiable, y la única manera de lograrlo es que refleje la realidad de la operación. Como propietario prefieres vender un producto a un precio solo porque todos lo venden así ó considerarías por un instante el beneficio de colocar un precio que vaya acorde a tu margen de utilidad deseado?

Costear correctamente tu producto te da ventajas competitivas, que sumadas a garantizar a tu cliente una calidad en la experiencia de visitar tu restaurante, puede hacer la diferencia o ser el valor agregado que logre tanto tu posicionamiento en el mercado (tener categorizados de producto estrella varias referencias de tu carta), como la fidelización de tus clientes. Para ir a mayor detalle, la mayoría de cocinas que han superado y que resisten durante las restricciones actuales, lo hacen gracias al apoyo de sus clientes, y la valoración de costo-beneficio que estos clientes hacen cuando deciden visitar tu establecimiento o pedir un servicio a domicilio, ante la alta variedad de opciones que se abrieron, especialmente de cocinas ocultas.

Existen muchas herramientas en la web y plantillas sobre cómo hacer el costeo; Sin embargo, más allá de tener a mano una plantilla, lo vital es conocer el fondo (y no solo la forma) de los insumos que utilizas para tus preparaciones. En el capitulo anterior (que encuentras en este link _ Análisis de Merma e incidencias en el MENU)-se trabajó con mayor detalle, por ejemplo, el impacto de una merma sobre el costo final de una receta.

Esta información ayuda a tomar decisiones como: El proveedor me está enviando el producto con la calidad que se requiere y en las condiciones para su conservación?, Es mejor comprar producto fresco que se pueda preparar sin que se genere excedente de merma liquida ( que se genera en productos con exceso de congelación y que deben primero ser refrigerados para poder prepararles)?, los procesos de corte en cocina se hacen de manera eficiente?

Un caso practico,

Si compro un kilo de tomate a $4.500 COP el kilo y utilizo 250 gramos del mismo en una ensalada, cuánto es mi costo de ese producto para preparar esa ensalada?

Hagamos el calculo.

Producto. Costo de Compra x Kg. Cantidad en receta. Costo en Receta

Tomate. $4.500 250 gramos. $1.125

Pero analicemos distintos escenarios:

- Con la información presentada podríamos decir entonces que de 1 Kg de 🍅 , tendríamos suficiente cantidad para hacer producción de 4 unidades de ensalada para la venta ( 1kg = 1.000gramos y 1000gr/250gr cada ensalada= 4 unidades).

- Sin embargo, Para procesar el tomate, tendrás que cortar la parte superior del mismo ( merma en producción).

(Estimemos para este ejemplo, que corresponda a 10 gramos);

Entonces, de 900gr/250 gr= saldrían 3 ensaladas enteras, y nos quedarían 180 gr de tomate en inventario.

Al comprar 1Kg de tomate, la parte del tomate que es útil para incluir en nuestra receta sería 1000gr – 10 gr(de merma inicial) = 900 gr.

Por ende,

Producto: Tomate

Cantidad en Receta :250 gramos

Costo de comprar x Kg (con merma):$5.000

Costo en Receta : $1.250

3. Y si por temas de presentación, deseamos que el corte de tomate sea en rodajas, pero en cocina hacen mal el corte? Por ejemplo:

Esto quiere decir que tocaría utilizar otro tomate para reponer el que se ha procesado mal. Es decir, incremento de costo, pues para hacer una ensalada tuve que hacer uso de mas cantidad de insumos por un error en el proceso.

4. Y si reciben dentro del pedido que te envia el proveedor, un tomate verde que no es acorde al tomate establecido para tu ensalada?. Este producto no lo podrás utilizar para tu servicio, por consiguiente es un mayor costo operativo.

Todo esto para resaltar, que no solo es necesario tener claro el costeo de recetas de tu restaurante, sino también determinar unos estándares de calidad en la recepción de pedidos y en el manejo de los insumos, para que tus costes se mantengan controlados y en el rango con el que los has realizado al momento de determinar el precio de venta y por consiguiente tu margen de rentabilidad.

Estos interrogantes son solo por citar algunos ejemplos.

Decisiones…

En este momento, voy a centrar la atención en resolver de una manera clara, el para qué sirve tener precisión en el costeo de receta, de manera tal que, se valore el tiempo invertido en hacerlo de manera correcta y se obtenga provecho de la información extraída de los resultados.

En gestión de finanzas para restaurantes y en los análisis de gastronomía rentable, siempre se habla mucho de la psicología del menú, de los análisis que se hacen en función de la popularidad (rotación) de cada plato y de la rentabilidad que estos generan para la empresa.

Suscríbete a este boletín y te ayudaremos a determinar el producto estrella de tu menú.

Es precisamente sobre ese item de rentabilidad sobre el que el correcto calculo de los costos de los insumos en una receta tiene un impacto directo.

Siguiendo la Linea de análisis que realizamos del costo de venta de cada plato de un menú. Hay una herramienta que permite a los gerentes y/o propietarios conocer de manera fidedigna sus productos top✅ . Es decir, aquellos que tienen dos cualidades, son los mas rentables y con mayor rotación (generan liquidez- flujo de caja a la operación) y aquellos que no lo son, siempre con el propósito de tomar decisiones acertadas.

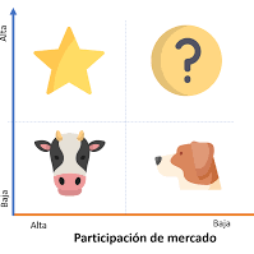

Para determinar cuales son, se sugiere utilizar la conocida matriz BCG (Boston Consulting Group), que es una herramienta de marketing estratégico que sitúa unas características financiera de los productos dentro de unos ejes para darles su rango dentro de la compañía. Para el caso del sector restaurantes, lo hacemos precisamente desde las variables popularidad y rentabilidad, ubicando estos conceptos en dos ejes.

Si tenemos 4 productos, ensaladas, con las siguientes características.

Nombre Cantidad Vendida Costo Precio de Venta Rentabilidad Unitaria

Ensalada1 30 $2.500 $7.000 $4.500

Ensalada 2 7 $3.500 $7.000 $3.500

Ensalada 3 20 $4.000 $7.000 $3.000

Ensalada 4 5 $5.000 $7.000 $2.000

Análisis de Popularidad, número de platos vendidos.

POPULARIDAD= %popularidad del rest / #Platos Ofrecidos

; Entonces 70%. / 4

= 17,5%; producto por encima de este % tiene alta popularidad; Caso contrario, tiene baja

| Producto | Cantidad Vendida | %Popularidad | Popularidad |

| Ensalada1 | 30 | 48,39 % | alta |

| Ensalada2 | 7 | 11,29 % | baja |

| Ensalada3 | 20 | 32,26 % | alta |

| Ensalada4 | 5 | 8,06 % | baja |

| Total Vendida | 62 | 100 % |

Análisis de Rentabilidad, sobre el total de la venta.

| Producto | Cantidad Vendida | Precio venta Unitario | Costo Unitario | Venta Total | Costo Total | Margen de Contribución Unitario |

| Ensalada1 | 30 | $ 7.000 | $ 2.500 | $ 210.000 | $ 75.000 | $ 4.500 |

| Ensalada2 | 7 | $ 7.000 | $ 3.500 | $ 49.000 | $ 24.500 | $ 3.500 |

| Ensalada3 | 20 | $ 7.000 | $ 4.000 | $ 140.000 | $ 80.000 | $ 3.000 |

| Ensalada4 | 5 | $ 7.000 | $ 5.000 | $ 35.000 | $ 25.000 | $ 2.000 |

| Total Vendida | 62 | $ 434.000 | $ 204.500 |

RENTABILIDAD= Ventas totales- Costos totales. = $434.000 – $204.500. = $229.000 = $3.702 Todo valor de utilidad unitaria por encima de Total de platos vendidos 62. 62 este valor, hará que el producto se considere lo suficientemente rentable

| Producto | Cantidad Vendida | Precio venta Unitario | Costo Unitario | Precio Total | Costo Total | Margen de Contribución Unitario | Rentabilidad |

| Ensalada1 | 30 | $ 7.000 | $ 2.500 | $ 210.000 | $ 75.000 | $ 4.500 | alta |

| Ensalada2 | 7 | $ 7.000 | $ 3.500 | $ 49.000 | $ 24.500 | $ 3.500 | baja |

| Ensalada3 | 20 | $ 7.000 | $ 4.000 | $ 140.000 | $ 80.000 | $ 3.000 | baja |

| Ensalada4 | 5 | $ 7.000 | $ 5.000 | $ 35.000 | $ 25.000 | $ 2.000 | baja |

| Total Vendida | 62 | $ 434.000 | $ 204.500 |

Resumen;

OBJETIVO: ENCONTRAR PRODUCTO ESTRELLA

Si un producto tiene ALTA popularidad y ALTA rentabilidad, se considera en la matriz BCG como un producto Estrella.

Si un producto tiene ALTA popularidad y BAJA rentabilidad, se considera en la matriz BCG como un producto “Popular”.

Si un producto tiene BAJA popularidad y ALTA rentabilidad, se considera en la matriz BCG como un producto “Impopular”.

Si un producto tiene BAJA popularidad y BAJA rentabilidad, se considera en la matriz BCG como un producto “Perdedor”.

| Producto | Cantidad Vendida | Precio venta Unitario | Costo Unitario | Precio Total | Costo Total | Margen de Contribución Unitario | %Popularidad | Popularidad | Rentabilidad | Matriz |

| Ensalada1 | 30 | $ 7.000 | $ 2.500 | $ 210.000 | $ 75.000 | $ 4.500 | 48,39 % | alta | alta | Estrella |

| Ensalada2 | 7 | $ 7.000 | $ 3.500 | $ 49.000 | $ 24.500 | $ 3.500 | 11,29 % | baja | baja | Perdedor |

| Ensalada3 | 20 | $ 7.000 | $ 4.000 | $ 140.000 | $ 80.000 | $ 3.000 | 32,26 % | alta | baja | Popular |

| Ensalada4 | 5 | $ 7.000 | $ 5.000 | $ 35.000 | $ 25.000 | $ 2.000 | 8,06 % | baja | baja | Perdedor |

| Total Vendida | 62 | $ 434.000 | $ 204.500 | 100 % |

Ahora bien, retomando el titulo de este articulo, lo importante NO es solo hacer estos cálculos, recordemos que es importante la generación de estrategias que se hagan a partir de la información extraída; Por ejemplo, será necesario para este restaurante del ejemplo, tener 4 opciones de ensaladas cuando dos de ellas son productos “perdedores”. O quizás, se puede mejorar algo en las recetas para que el producto tenga mas popularidad.

También se pueden presentar situaciones donde los insumos que se utilizan para una receta especifica, incluida la de un producto estrella, son de alto valor y por consiguiente el análisis se tendría que realizar en función del precio de venta que tenga ese producto, especialmente en los productos que se encuentre clasificados como “populares”. Aunque el objetivo siempre es tener cuanto producto estrella como se pueda, esto se debe hacer con estrategias. Pues no se puede reducir el valor o importancia de la carta solo a tener producto estrella y no generar alternativas para los comensales

En función de esta información, también se podría determinar qué insumos para inventario se hacen o no necesario tener en nuestro almacén ( deposito) y si es viable comprar insumos que sean para una sola receta o si quizás optimizar varias recetas que tengan ingredientes similares, dando mas alcance al proceso de compra.

En todo y cada caso, para que estás cifras finales sean reales, es importante que las recetas estén bien costeadas…..

Ahora si entiendes…

Para qué sirve tener precisión en el costeo de receta y cómo conseguir tu producto estrella se debe convertir en una prioridad administrativa?

1 comentario